APRUEBA NORMATIVA DEL SISTEMA DE CONTABILIDAD GENERAL DE LA NACIÓN PARA EL SECTOR MUNICIPAL

Núm. 3.- Santiago, 3 de marzo de 2020.

Considerando:

Que el artículo 98 de la Constitución Política de la República indica que le compete a esta Contraloría General llevar la contabilidad general de la Nación.

Que, el artículo 65 del decreto ley N° 1.263, de 1975, Orgánico de Administración Financiera del Estado, preceptúa que esta Entidad Fiscalizadora establecerá los principios y normas contables básicas y los procedimientos por los que se regirá el sistema de contabilidad general de la Nación.

Por su parte, el antedicho sistema de contabilidad funciona sobre la base de una descentralización de los registros a nivel de entes públicos y de una centralización de la información global en estados contables de agregación. Lo anterior, con el propósito de cumplir con la obligación de elaborar estados consolidados sobre la situación presupuestaria, financiera y patrimonial.

Es preciso actualizar la normativa contable vigente, de acuerdo a las normas internacionales de contabilidad para el sector público (NICSP) emitidas por la Federación Internacional de Contadores (IFAC) a través del Consejo de Normas Internacionales de Contabilidad para el Sector Público (IPSASB), con el propósito de avanzar en materia de rendición de cuentas, transparencia y comparabilidad, fijando criterios comunes y uniformes a nivel nacional.

Que la presente norma se ha desarrollado fundamentalmente a partir de la resolución CGR N° 16, de 2015, y sus modificaciones, vigente para el Gobierno Central y las Normas Internacionales de Contabilidad del Sector Público consignadas en el Manual de Pronunciamientos Internacionales de Contabilidad del Sector Público del año 2017.

Que se ha decidido incorporar al Sector Municipal en la adopción indirecta de las NICSP, la cual consiste en emitir una norma nacional que cumpla con los requerimientos de la norma internacional, pero que además permita la agregación y consolidación antes mencionada.

Que las normas que se han tenido en cuenta para este proceso son las vigentes en el mencionado Manual de Pronunciamientos Internacionales de Contabilidad del Sector Público, razón por la cual, ante la emisión de nuevas normas o modificaciones en ellas, se adoptarán las medidas pertinentes para la adecuación correspondiente.

Vistos:

Las facultades que me confiere la ley N° 10.336, Orgánica de esta Contraloría General, y lo establecido en la resolución N° 7, de 2019, de este mismo origen,

Resuelvo:

1) Apruébese la siguiente Normativa del Sistema de Contabilidad General de la Nación para el Sector Municipal:

NORMATIVA DEL SISTEMA DE CONTABILIDAD GENERAL DE LA NACIÓN NICSP - CGR CHILE - SECTOR MUNICIPAL

Índice

INTRODUCCIÓN

CAPÍTULO I: MARCO CONCEPTUAL

MARCO CONCEPTUAL

CAPÍTULO II: NORMATIVA

INSTRUMENTOS FINANCIEROS

ANTICIPOS DE FONDOS EXISTENCIAS

BIENES DE USO

ACTIVOS INTANGIBLES

PROPIEDADES DE INVERSIÓN

COSTO DE ESTUDIOS Y PROYECTOS

CONCESIONES

ARRENDAMIENTOS

AGRICULTURA

FONDOS EN ADMINISTRACIÓN

PROVISIONES

BENEFICIOS A LOS EMPLEADOS

IMPUESTOS

TRANSFERENCIAS

MULTAS

INGRESOS DE TRANSACCIONES CON CONTRAPRESTACIÓN

AJUSTES A DISPONIBILIDADES

DETRIMENTO

EFECTOS DE LAS VARIACIONES EN LOS TIPOS DE CAMBIO DE LA MONEDA EXTRANJERA

DETERIORO DE ACTIVO GENERADORES Y NO GENERADORES DE EFECTIVO

ACTIVOS CONTINGENTES Y PASIVOS CONTINGENTES

ERRORES

ESTIMACIONES CONTABLES

POLÍTICAS CONTABLES

FONDO COMÚN MUNICIPAL

INVERSIONES EN ASOCIADAS Y NEGOCIOS CONJUNTOS

ACUERDOS CONJUNTOS

CAPÍTULO III: ESTADOS FINANCIEROS

BALANCE GENERAL

ESTADO DE RESULTADOS

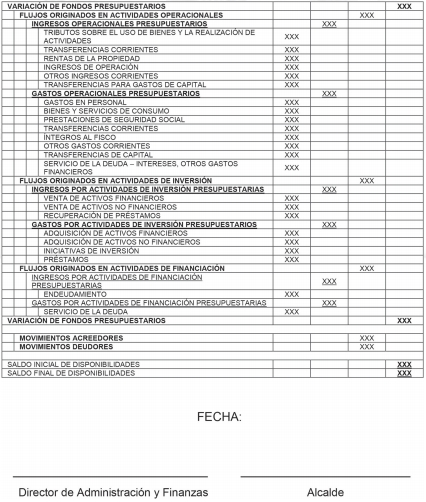

ESTADO DE SITUACIÓN PRESUPUESTARIA

ESTADO DE FLUJOS DE EFECTIVO

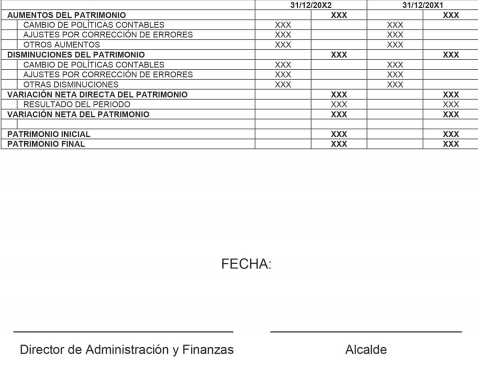

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

NOTAS A LOS ESTADOS FINANCIEROS

INFORMACIÓN FINANCIERA POR SEGMENTOS

INFORMACIÓN A REVELAR SOBRE PARTICIPACIÓN EN OTRAS ENTIDADES

INFORMACIÓN A REVELAR SOBRE PARTES RELACIONADAS

HECHOS OCURRIDOS DESPUÉS DE LA FECHA DE PRESENTACIÓN

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS FINANCIEROS SEPARADOS

CAPÍTULO IV: OPERATORIA CONTABLE

REGLAS DE OPERATORIA CONTABLE

CAPÍTULO V: GLOSARIO

GLOSARIO NORMATIVO

DECLARACIÓN DE RECONOCIMIENTO

Este texto se basa en o reproduce, con el permiso de la Federación Internacional de Contadores (IFAC), partes de la Traducción Autorizada del Manual de Pronunciamientos Internacionales de Contabilidad del Sector Público, Edición 2017, del Consejo de Normas Internacionales de Contabilidad del Sector Público (IPSASB), publicado por la Federación Internacional de Contadores (IFAC), en febrero de 2018.

La Contraloría General de la República se encuentra autorizada para completar todos los procedimientos administrativos asociados a la total tramitación de la resolución que contiene la "Normativa del Sistema de Contabilidad General de la Nación" aplicable al Sector Municipal. El permiso para la reproducción y distribución de este texto en Chile, en español y para uso no comercial, está supeditada al "Convenio de reproducción y cesión limitada de aplicación de derechos de autor para efectos de la adopción oficial de normas internacionales por una entidad gubernamental en Chile". Todos los otros derechos existentes están reservados por IFAC. El texto aprobado del Manual de Pronunciamientos Internacionales de Contabilidad del Sector Público, Edición 2017, es publicado por la IFAC en el idioma inglés. La IFAC no asume ninguna responsabilidad por la exactitud e integridad de la traducción o de las acciones que puedan derivarse como consecuencia de la misma. Para más información, consultas y solicitudes de reproducción para uso comercial, por favor póngase en contacto con permissions@ifac.org.

INTRODUCCIÓN

De acuerdo con lo establecido en la Constitución Política del Estado y lo regulado en su Ley Orgánica, N° 10.336, le corresponde a la Contraloría General de la República, entre otras funciones, llevar la contabilidad general de la Nación.

A su vez, el artículo 65 del decreto ley N° 1.263, de 1975, Ley Orgánica de la Administración Financiera del Estado, prescribe que la Contraloría General establecerá los principios y normas contables básicas y los procedimientos por los que se regirá el sistema de contabilidad gubernamental de aplicación obligatoria para todos los servicios a que se refiere el artículo 2° de dicho decreto ley, incluidas las municipalidades.

En el cumplimiento de dicho cometido, se ha venido desde esa fecha implementando en forma gradual un sistema de contabilidad, integral, único y uniforme, sobre la base de normas e instrucciones que se encontraban hasta esta fecha refundidas en el oficio circular N° 60.820, de 2005, de este origen.

En dicho texto se recogen los efectos derivados del proceso de modernización financiera en el Sector Público iniciado en la década de los 90, principalmente, el cambio en el clasificador presupuestario, con la dictación del decreto N° 854, de 2004, del Ministerio de Hacienda, el cual está en armonía con el Manual de Estadísticas de las Finanzas Públicas de 2001, del Fondo Monetario Internacional (FMI).

Posteriormente, un avance importante de destacar, lo constituyó la resolución N° 16, de 2015, de este origen, vigente para el Gobierno Central desde el año 2016, mediante la cual se efectuó una adopción indirecta de las Normas Internacionales de Contabilidad del Sector Público (NICSP).

Ahora bien, con el objeto de actualizar las Normas del sistema de contabilidad general de la Nación del Sector Municipal, con los estándares internacionales de contabilidad, ya adoptados para el Gobierno Central, y en concordancia con las disposiciones legales vigentes, se ha considerado necesario aprobar una nueva normativa de aplicación obligatoria para el Sector Municipal.

En este nuevo texto se recogen la citada resolución N° 16, de 2015, y las NICSP emitidas por la Federación Internacional de Contadores (IFAC) a través del IPSASB - Consejo de Normas Internacionales de Contabilidad para el Sector Público - las cuales constituyen recomendaciones de normas generales de información financiera de alta calidad para su aplicación a entidades del Sector Público de los distintos países.

En ese orden, se ha decidido efectuar una adopción indirecta de las NICSP para el Sector Municipal, la cual consiste en emitir una norma nacional que cumpla con los requerimientos de las NICSP, lo que permite avanzar en la calidad, comparabilidad y transparencia de la información contable para los usuarios internos y externos y, además, propender a una mejor rendición de cuentas. Para tales efectos, se han tenido en consideración las cuarenta normas emitidas por la IFAC hasta el año 2017.

La normativa ha sido analizada y elaborada sobre la base de un plan de trabajo iniciado el año 2017 en cuyo desarrollo se ha contado con el apoyo del Banco Mundial, del Banco Interamericano de Desarrollo, del grupo piloto de municipalidades y de empresas de auditoría.

Cabe señalar que, cuando exista duda respecto a la forma en que debe contabilizarse determinado hecho económico o, en general, acerca de la aplicación de la normativa, resolverá en definitiva la Contraloría General de la República, para cuyo efecto puede actuar de oficio o a petición de los interesados.

En ese contexto, la normativa se ha estructurado en los siguientes capítulos: marco conceptual, normativa, estados financieros, operatoria contable y glosario.

La inclusión de un marco conceptual, en el capítulo I, representa un cambio importante respecto de la normativa anterior contenida en el oficio circular N° 60.820, de 2005, por cuanto establece los objetivos y bases conceptuales que sustentan la información financiera del Sector Municipal, asimismo, facilita el desarrollo y aplicación de las normas, incrementa la confianza en la contabilidad general de la Nación y permite a los usuarios una mejor comprensión de los estados financieros.

En base a lo anterior, en el capítulo II se han desarrollado las normas, las cuales incluyen los criterios de reconocimiento, valorización y presentación aplicables a las transacciones o hechos económicos y a los elementos de los estados financieros.

El capítulo III contiene las normas sobre estados financieros, respecto de su estructura y contenido.

El capítulo IV contiene la norma de operatoria contable para el registro de las transacciones y hechos económicos.

Finalmente, el capítulo V incluye el glosario para una mejor comprensión de la normativa.

CAPÍTULO I: MARCO CONCEPTUAL

MARCO CONCEPTUAL

1. El Marco Conceptual establece los conceptos que sustentan la información financiera con propósito general para aplicación de las Normas Internacionales de Contabilidad del Sector Público (NICSP – CGR), en la preparación y presentación de Informes Financieros con Propósito General de las municipalidades.

2. El marco conceptual no establece requerimientos normativos particulares para la información financiera de las entidades del Sector Público. Sin embargo, puede proporcionar orientación en ciertos aspectos de la información financiera no contempladas en otras normas.

3. Los Informes Financieros con Propósito General son aquellos que pretenden satisfacer las necesidades de información de los usuarios que no tienen capacidad de requerir la preparación de informes financieros concretos para satisfacer sus necesidades de información específicas. Estos informes engloban los estados financieros, los que incluyen sus notas explicativas.

Objetivos de la información financiera

4. Los objetivos de la información financiera de las municipalidades son proporcionar información que sea útil para los usuarios de los estados financieros a efectos de rendición de cuentas y toma de decisiones.

5. Esta información debe resultar de utilidad para los usuarios con el objeto de determinar el nivel de servicios que puede suministrar la municipalidad; su capacidad para cumplir adecuadamente sus objetivos; apoyar la evaluación de sus operaciones; favorecer el interés de los usuarios en la rendición de cuentas; y facilitar la evaluación de los logros alcanzados y de los recursos aplicados en la prestación de los servicios públicos.

6. Lo anterior implica que la información financiera de la municipalidad debe permitir a los usuarios evaluar a lo menos los siguientes temas:

. La situación económico financiera de la municipalidad;

. La capacidad para proporcionar bienes y servicios según sus objetivos;

. Si los recursos se han obtenido y utilizado de acuerdo con el presupuesto legalmente aprobado;

. Las limitaciones legales que afectan en forma importante la utilización de los recursos;

. El origen y aplicación de sus recursos financieros;

. La solvencia, liquidez y capacidad para financiar sus actividades, compromisos y obligaciones;

. Si la situación económica y financiera de la municipalidad ha variado positiva o negativamente como consecuencia de las operaciones realizadas;

. Si los ingresos han sido suficientes para financiar los bienes y servicios proporcionados;

. Si se han respetado los límites fijados de endeudamiento;

. La comparación de los logros alcanzados con los objetivos y metas previstos; y

. Los gastos y eficiencia de los servicios prestados.

7. Las municipalidades deben rendir cuentas a los que les suministran recursos, y a los que dependen de ellos para utilizar esos recursos para la prestación de servicios durante el transcurso de sus operaciones, mediante la presentación de estados financieros.

8. El cumplimiento de rendir cuentas requiere el suministro de información sobre la gestión de la entidad.

Usuarios de la información financiera

9. Los estados financieros como información financiera para propósito general se desarrollan principalmente para responder a las necesidades de información de los destinatarios de servicios y suministradores de recursos, y los representantes de ambos.

10. Algunos usuarios de la información financiera son:

. Los beneficiarios de los servicios, interesados en determinar la capacidad y el nivel de calidad de servicios que puede ofrecer la entidad;

. Los acreedores y prestatarios, que proporcionan recursos y que necesitan de información financiera para establecer la capacidad de la municipalidad para cumplir sus obligaciones y compromisos, aunque la solvencia de la misma esté garantizada;

. La Contraloría General, para cumplir su función fiscalizadora e informar de la situación del sector público, a las autoridades políticas y legislativas a partir de la información financiera de las entidades públicas;

. Entidades públicas nacionales u organismos internacionales, para evaluar la política fiscal o para otros fines;

. Ciudadanos, contribuyentes y votantes, que decidirán quién los representará en el municipio y en el Concejo Municipal, cuyas decisiones pueden tener consecuencias sobre la asignación de recursos;

. Los funcionarios públicos, que en la práctica ejercen el control a través de asociaciones gremiales;

. Banco Central y Dirección de Presupuestos del Ministerio de Hacienda, responsables de elaborar las cuentas nacionales y estadísticas fiscales, respectivamente; y Organizaciones no gubernamentales, asociaciones, medios de comunicación y sociedad civil en general, interesados en la actividad pública.

Información proporcionada por los estados financieros

11. La información sobre la situación financiera, rendimiento financiero y flujos de efectivo se presenta habitualmente en los estados financieros.

12. Los estados financieros de propósito general se refieren al Balance General, Estado de Resultados, Estado de Flujos de Efectivo, Estado de Situación Presupuestaria, Estado de Cambio en el Patrimonio Neto y las Notas Explicativas.

13. La información sobre la situación financiera de una municipalidad permitirá a los usuarios identificar los recursos económicos que controla, la estructura de su fuente de financiamiento en la fecha de presentación.

14. Esta información posibilitará la evaluación de aspectos tales como: la medida en que la Administración ha cumplido con su responsabilidad de gestionar y salvaguardar los recursos de la municipalidad; la medida en que los recursos están disponibles para mantener las actividades de prestación de servicios futuros, y los cambios durante el periodo sobre el que se informa en el importe y composición de los recursos; los montos y calendario de los flujos de efectivo necesarios para pagar los pasivos asociados a los recursos de la entidad edilicia.

15. La información sobre el rendimiento financiero de la municipalidad documentará las evaluaciones de temas tales como si se han adquirido recursos de forma económica, y los ha utilizado de forma eficiente y efectiva para lograr sus objetivos de prestación de servicios. La información sobre los costos de la prestación de servicios y los importes y fuentes de recuperación de costos durante el periodo sobre el que se informa ayudará a los usuarios a determinar si los costos operativos se recuperaron o estaban financiados con incrementos en el nivel de endeudamiento de la municipalidad.

16. La información sobre los flujos de efectivo de una municipalidad contribuye a la evaluación del rendimiento financiero, la liquidez y solvencia de la misma. Indica la forma en que la entidad captó y utilizó el efectivo durante el periodo.

17. También puede apoyar la evaluación del cumplimiento de la municipalidad con los mandatos de gastos expresados en términos de flujos de efectivo y documentar la evaluación de los montos probables y fuentes de efectivo necesarios en períodos futuros para mantener los objetivos de distribución de bienes y prestación de servicios.

18. La información de la municipalidad sobre la situación presupuestaria es un elemento importante de la rendición de cuentas. El análisis de los gastos permite comparar los recursos asignados con los efectivamente ejecutados. Una ejecución inferior a la prevista puede indicar una incapacidad para gestionar el presupuesto, que se estimó por encima de lo necesario, que se han introducido mejoras en la gestión manteniendo el nivel de bienes y servicios provistos en cantidad y calidad, o que se han puesto en práctica medidas de contención del gasto.

19. Por su parte, la evaluación de los ingresos permite comparar las previsiones aprobadas con los efectivamente generados. Una ejecución inferior a la presupuestada puede señalar una falta de capacidad en la recaudación o un presupuesto de ingresos muy optimista. Una ejecución superior puede indicar que las previsiones se estimaron en forma conservadora, que se han introducido mejoras en la recaudación, o ha habido una incidencia favorable de factores imprevistos.

20. La información de la municipalidad sobre el cambio en el Patrimonio Neto permite mostrar las variaciones directas del patrimonio en el transcurso del periodo contable.

Principios contables

21. Los principios contables constituyen las reglas básicas que rigen la contabilidad del municipio y se determinan y aplican en función de los objetivos y las características cualitativas de la información financiera que emana de la misma.

Gestión continuada

22. Se presume, salvo prueba en contrario, que continúa la actividad de la municipalidad por tiempo indefinido conforme a la ley u otra disposición de su creación. Por tanto, la aplicación de las reglas contables no puede ir encaminada a determinar el valor de liquidación del patrimonio de la municipalidad.

Devengo

23. Las transacciones y otros hechos económicos deben reconocerse en los registros contables cuando estos ocurren y no en el momento en que se produzca el flujo monetario o financiero derivado de aquellos. Los elementos reconocidos de acuerdo con este principio son activos, pasivos, patrimonio, ingresos y gastos patrimoniales e ingresos y gastos presupuestarios.

Imputación presupuestaria

24. La imputación al presupuesto del ejercicio se efectuará atendiendo al origen del ingreso y al objeto del gasto y se realizará en la misma oportunidad en que se producen los hechos económicos, mediante el procedimiento técnico de integración contable presupuestaria que incorpora el clasificador presupuestario de ingresos y gastos en el plan de cuentas contable.

Características cualitativas de la información financiera

25. Las características cualitativas corresponden a la serie de atributos que hacen que la información contenida en los estados financieros sea útil para los usuarios.

26. Entre éstas pueden señalarse las siguientes:

Relevancia

27. La información financiera y no financiera es relevante si es capaz de influir en el logro de los objetivos de la información cuando tiene valor confirmatorio, valor predictivo o ambos, incluso si algunos usuarios deciden no aprovecharla o son ya conocedores de ella.

28. La información tendrá valor confirmatorio si ratifica o cambia las expectativas sobre temas como el cumplimiento de los objetivos de la municipalidad; si la gestión de los recursos fue eficiente y eficaz; y si se han cumplido los requerimientos presupuestarios.

29. La información tiene valor predictivo cuando los hechos económicos que existan o que hayan ocurrido puedan ayudar a formar expectativas sobre el futuro de la entidad edilicia.

Representación fiel

30. Para ser útil, la información financiera debe ser una representación fiel de los hechos económicos y de otro tipo que se propone representar. La representación fiel se alcanza cuando la descripción del hecho es completa, neutral, y libre error significativo. La información que representa fielmente un hecho económico o de otro tipo describe la esencia de la transacción, otro suceso, actividad o circunstancia subyacente.

31. La información presentada en los estados financieros será completa, cuando refleje todas las operaciones y hechos económicos del período al que corresponde, por tanto, la omisión de alguna información puede causar que la representación de un hecho económico o de otro tipo sea falsa o engañosa, y, por ello, no útil para los usuarios de los estados financieros.

32. La neutralidad en la información financiera es la ausencia de sesgo. Eso significa que la selección y presentación de la información financiera y no financiera no se realiza con la intención de conseguir un resultado predeterminado.

33. Libre de error significativo no quiere decir exactitud completa en todos los sentidos. Libre de error significativo quiere decir que no hay errores u omisiones que sean materiales o tengan importancia relativa de forma individual o colectiva en la descripción del hecho, y que el proceso utilizado para producir la información presentada se ha aplicado como se describe.

Comprensibilidad

34. La información será comprensible cuando permite a los usuarios comprender su significado, esta se mejora cuando la información se clasifica, describe y presenta de forma clara y concisa.

La comparabilidad también mejora la comprensibilidad.

35. Se supone que los usuarios de la información financiera tienen un conocimiento razonable de las actividades de la municipalidad y el entorno en el que opera, son capaces y están preparados para leer, revisar y analizar la información presentada con diligencia razonable. Se deben llevar a cabo todos los esfuerzos para representar hechos económicos y de otro tipo incluidos en los estados financieros de forma que sean comprensibles para un amplio rango de usuarios. Sin embargo, la información no debe excluirse de los estados financieros únicamente porque puede ser para algunos usuarios demasiado compleja o difícil de comprender sin apoyo.

Oportunidad

36. La oportunidad significa tener información disponible para los usuarios antes de que pierda su capacidad para ser útil a efectos de rendición de cuentas y toma de decisiones.

37. Si se produce alguna demora en la presentación de la información esta puede perder su relevancia. Para poder entregar la información de forma oportuna bien podría estimarse necesario emitirla antes de conocer todos o algunos aspectos de una determinada transacción, aun cuando implique poner en riesgo su completa fiabilidad.

Comparabilidad

38. La información será comparable cuando permita a los usuarios identificar similitudes y diferencias entre dos conjuntos de hechos económicos. Esta característica no es una cualidad de un elemento individual de información, sino más bien un atributo de la relación entre dos o más partidas de información.

39. La comparabilidad difiere de la congruencia, ya que esta última hace referencia al uso de los mismos principios o políticas contables y base de preparación, de periodo a periodo dentro de una municipalidad o en un único periodo entre más de una. La comparabilidad es la meta, y la congruencia ayuda a lograr esa meta.

40. La comparabilidad difiere también de la uniformidad, ya que un énfasis excesivo en la uniformidad puede reducir la comparabilidad, haciendo que cosas diferentes se vean similares.

41. La utilidad de la información se mejora si puede compararse con, por ejemplo:

. Información similar sobre la misma municipalidad para algún otro periodo o algún otro momento en el tiempo; y

. Información similar sobre otras entidades (por ejemplo, entidades del sector público que proporcionan servicios similares en diferentes jurisdicciones) para el mismo periodo sobre el que se informa.

Verificabilidad

42. La verificabilidad es la cualidad de la información que ayuda a asegurar a los usuarios que la información representa fielmente los hechos económicos y de otro tipo que se propone representar, para esto, deben ser transparentes las suposiciones que subyacen en la información revelada, las metodologías adoptadas para reunir esa información y los factores y circunstancias que apoyan las opiniones expresadas o reveladas.

43. La verificación puede ser directa o indirecta. Con la verificación directa, un monto u otra representación es en sí misma verificable, por ejemplo, contar efectivo. Con la verificación indirecta, el monto u otra representación se verifica comprobando los datos de entrada y recalculando los resultados utilizando la misma convención contable o metodología. Un ejemplo es verificar el valor en libros del inventario comprobando los datos de entrada (cantidades y costos) y recalculando el inventario final utilizando la misma suposición de flujo del costo (por ejemplo, el costo promedio o el método primera entrada, primera salida).

Consideraciones a la información financiera

44. Sin perjuicio de las características cualitativas indicadas precedentemente, para determinar qué información se presenta, o cómo se presenta, se debe considerar lo siguiente:

Materialidad o importancia relativa

45. La información es material o con importancia relativa si su omisión o inexactitud pudiese influir en el cumplimiento de la obligación de rendir cuentas de la municipalidad, o en las decisiones que los usuarios realizan sobre la base de los estados financieros municipales preparados para ese periodo sobre el que se informa.

46. La materialidad depende de la naturaleza o magnitud de la partida o el alcance del error considerando las particulares circunstancias de su omisión o inexactitud de acuerdo a situaciones concretas de cada entidad. Por ello, tal condición es un restricción o límite, en lugar de una característica cualitativa básica que la información deba poseer para ser útil.

47. Las evaluaciones de materialidad o importancia relativa se realizarán en el contexto del entorno legislativo, institucional y operativo dentro del cual opera la municipalidad.

Costo - Beneficio

48. La información financiera impone costos. Los beneficios de la información financiera deberían justificar esos costos. La evaluación de si los beneficios de proporcionar información justifican los costos de reunirla, procesarla y difundirla, es, a menudo, un tema de juicio profesional, porque con frecuencia no es posible identificar o cuantificar todos los costos y todos los beneficios de la información incluida en los estados financieros.

49. La aplicación de la restricción Costo - Beneficio involucra la evaluación de si los beneficios de presentar información probablemente justifican los costos incurridos para suministrar y utilizar esa información. Al realizar esta evaluación, es necesario considerar si una o más características cualitativas pueden sacrificarse en algún grado para reducir costos.

Equilibrio entre las características cualitativas

50. Las características cualitativas trabajan juntas para contribuir a la utilidad de la información. En la práctica, a menudo es necesario un equilibrio o compensación entre las características cualitativas con el fin de que se alcancen los objetivos de la información contenida en los estados financieros.

Entidad contable

51. Para los efectos de esta norma, se entenderá por entidad contable a cada una de las municipalidades que se encuentran contenidas en el artículo 2° del decreto ley N° 1.263, de 1975, Ley Orgánica de la Administración Financiera del Estado.

52. Las municipalidades, en general, tienen por objetivo satisfacer las necesidades de la comunidad local y asegurar su participación en el progreso económico, social y cultural de la comuna.

53. Su actividad no es lucrativa ya que se orienta a la prestación de servicios a la comunidad a título gratuito o semigratuito.

54. Sus principales fuentes de financiamiento, previstas en su presupuesto, las constituyen la participación del Fondo Común Municipal, sus ingresos propios y transferencias de otras entidades públicas.

55. Sus gastos están sujetos a un presupuesto anual, limitativo y vinculante, en conjunto con las normas que regulan la ejecución de dicho presupuesto. Por ello, pueden percibir y hacer uso de recursos, adquirir o gestionar activos e incurrir en pasivos.

56. Su régimen jurídico confiere a las municipalidades facultades y limitaciones propias de su ámbito de actuación, por encontrarse sometidas al principio de legalidad, regulando diversos aspectos, entre ellos, su funcionamiento, gestión de servicios, su administración de personal, la contratación de bienes y servicios y su actividad económica, incluyendo el control financiero.

Elementos de los estados financieros

57. Los estados financieros reflejan los efectos financieros de las transacciones y otros sucesos, agrupándolos en grandes categorías que comparten características económicas comunes. Estas grandes categorías son denominadas los elementos de los estados financieros.

58. Los elementos de los estados financieros proporcionan un punto inicial de registro, clasificación y de agregación tanto de información, como de actividad económica, de forma que proporciona a los usuarios información que cumple con los objetivos y las características cualitativas de la información financiera, a la vez que tiene en cuenta las consideraciones de la información.

Activos

59. Un activo es un recurso controlado por la municipalidad como consecuencia de un suceso pasado.

60. Un recurso es una partida con potencial de servicio o capacidad de generar beneficios económicos. El potencial de servicio es la capacidad de proporcionar servicios que contribuyan a lograr los objetivos de la municipalidad, sin generar necesariamente entradas netas de efectivo, por su parte, los beneficios económicos son entradas de efectivo o un ahorro de efectivo.

61. El control del activo implica la capacidad de la municipalidad para utilizarlo o derivarlo a terceros para su uso, de forma que obtenga el beneficio del potencial de servicio o beneficios económicos incorporados en el recurso para la consecución de su prestación de servicios u otros objetivos.

62. Para evaluar si se controla actualmente un recurso, una municipalidad valorará si existen los siguientes indicadores de control:

. Propiedad legal;

. Acceso al activo, o capacidad de denegar o restringir el acceso al mismo;

. Los medios para asegurar que el recurso se usa para lograr sus objetivos; y

. La existencia de un derecho exigible al potencial de servicio o la capacidad de generar beneficios económicos que surgen del activo.

63. Aunque estos indicadores no son factores concluyentes de si existe control, su identificación y análisis puede guiar esa decisión.

64. Un suceso pasado es la transacción u otro evento que dio lugar a que una municipalidad haya obtenido el control de un recurso y, por ello, un activo.

Pasivos

65. Un pasivo es una obligación presente de la municipalidad que da lugar a una salida de recursos que surge de sucesos pasados.

66. Una obligación presente es una obligación vinculante o de otro tipo, en que una municipalidad tiene poca o nula alternativa realista de evitarla.

67. Un pasivo debe involucrar una salida de recursos de la municipalidad para su liquidación. Una obligación que puede liquidarse sin una salida de recursos no es un pasivo.

68. Un suceso pasado es la transacción u otro evento que dio lugar a la obligación presente de una entidad.

Patrimonio

69. Es la parte residual de los activos de la municipalidad una vez deducidos todos sus pasivos.

70. El patrimonio se verá afectado por el resultado del ejercicio y por movimientos directos establecidos en las respectivas normas.

Ingresos Patrimoniales

71. Son los aumentos indirectos en el patrimonio derivados de la gestión de los recursos y de otros hechos económicos en un periodo determinado. Surgen de transacciones con o sin contraprestación de la municipalidad.

72. Los ingresos se consideran devengados cuando la municipalidad haya realizado, de forma sustancial, aquello que resulta necesario para adquirir el derecho a percibir dichos ingresos.

Gastos Patrimoniales

73. Son disminuciones indirectas en el patrimonio derivados de la gestión de los recursos y de otros hechos económicos en un periodo determinado.

74. Los gastos se consideran devengados cuando la municipalidad haya cumplido con un proceso de consumo de productos o servicios.

Ingresos Presupuestarios

75. Corresponden a los flujos de recursos financieros destinados a financiar los gastos presupuestarios del ejercicio. Se pueden originar, entre otros, por tributos sobre el uso de bienes y la realización de actividades, transferencias corrientes y de capital, rentas de la propiedad, ingresos de la operación, ventas de activos no financieros, venta de activos financieros, recuperación de préstamos, endeudamiento y otros ingresos patrimoniales.

76. El ingreso se reconocerá de acuerdo al principio de devengo y la normativa contable y presupuestaria aplicable en el momento en que se perfeccione la transacción.

77. El reconocimiento de un ingreso como percibido supone la materialización de su cobro en forma de efectivo o de otros recursos disponibles o en una disminución de un acreedor presupuestario.

78. Los derechos por cobrar derivados de la ejecución del presupuesto se reconocerán como activos cuando se hayan cumplido todos los requisitos establecidos en la normativa contable y presupuestaria que les sean aplicables.

Gastos Presupuestarios

79. Representan los flujos financieros correspondientes a la aplicación de los recursos de la entidad edilicia que han sido autorizados como gastos en el presupuesto. Tienen su origen en desembolsos para el funcionamiento de la municipalidad, gastos en personal, bienes y servicios de consumo, prestaciones de seguridad social, transferencias corrientes y de capital, íntegros al fisco, otros gastos corrientes, adquisición de activos financieros y no financieros, iniciativas de inversión, préstamos y servicio de la deuda.

80. El gasto se reconocerá de acuerdo al principio de devengo y la normativa contable y presupuestaria aplicable en el momento que se perfeccione la transacción.

81. El reconocimiento de un gasto como pagado supone la materialización de su desembolso en forma de efectivo o de otros recursos disponibles o en una disminución de un deudor presupuestario.

82. Las obligaciones por pagar derivadas de la ejecución del presupuesto se reconocerán como pasivos cuando se hayan cumplido todos los requisitos establecidos en la normativa contable y presupuestaria que les sean aplicables.

Reconocimiento de los elementos en los estados financieros

83. El reconocimiento es el proceso de incorporar los montos apropiados en los rubros de los estados financieros.

84. Para que un elemento se reconozca en el estado financiero correspondiente debe:

. Cumplir con la definición de un elemento; y

. Poder medirse de forma que satisfaga las características cualitativas y tenga en cuenta las consideraciones de la información de los estados financieros.

85. Todos los hechos económicos deben ser registrados en orden cronológico y de manera oportuna.

Bases de valorización

86. El objetivo de la valorización es seleccionar las bases de medición que reflejen más fielmente el costo de los servicios, la capacidad de funcionamiento y la capacidad financiera del municipio de forma que sea útil para su rendición de cuentas, y a efectos de la toma de decisiones.

87. La selección de una base de medición para los elementos de los estados financieros contribuye a cumplir los objetivos de la información financiera proporcionando información que permita a los usuarios evaluar:

. El costo de los servicios prestados en el periodo en términos históricos y actuales;

. La capacidad operativa - la capacidad de la municipalidad de mantener la prestación de servicios en periodos futuros a través de recursos físicos y de otro tipo; y

. La capacidad financiera - la capacidad de la municipalidad de financiar sus actividades.

88. Sin embargo, atendido que un solo criterio no satisface íntegramente todos los objetivos posibles ni permite alcanzar niveles máximos de utilidad en relación con la rendición de cuentas y la toma de decisiones, se han considerado diferentes bases de valorización.

89. Las bases generales de valorización son las siguientes, no obstante, en caso que las normas atribuyan un criterio diferente o particular, este último prevalecerá.

Valor razonable (1)

90. Esta base de medición se debe aplicar, de acuerdo a las indicaciones específicas contenidas en cada norma.

91. Sin perjuicio de lo anterior, de existir la necesidad de aplicar un criterio para determinar el valor razonable, no establecido en una norma, se deberá aplicar la jerarquía de Nivel 1, Nivel 2 y Nivel 3 que establece la NIIF 13, Medición del Valor Razonable, año 2018.

Bases de medición para activos

Costo histórico

92. Es el monto pagado, o bien el valor de la contraprestación entregada, para obtener un activo en el momento de su adquisición o desarrollo.

93. Después del reconocimiento inicial, la medición de un activo no cambia para reflejar cambios en los precios o incrementos del valor del activo. Según este modelo, este costo puede asignarse como gasto a los periodos futuros en forma de depreciación o amortización para ciertos activos, también puede reducirse para reconocer deterioros de valor y puede incrementarse para reflejar el costo de adiciones y mejoras.

Mediciones del valor actual

94. Reflejan el entorno económico dominante en la fecha de presentación, existen cuatro bases para la medición del valor actual, las cuales son: el valor de mercado, el costo de reposición, el precio de venta neto y valor en uso.

. Valor de mercado

95. El importe por el que puede ser intercambiado un activo, entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua.

96. En principio el valor de mercado es útil porque refleja fielmente el valor del activo de la municipalidad, siempre que se trate de un mercado abierto, activo y organizado.

97. Los mercados abiertos, activo y organizados tienen las siguientes características:

a) No existen barreras que impiden a la municipalidad transacciones en el mercado;

-----------------------------------------------

1 La definición de valor razonable se encuentra en estudio por parte del IPSAS Board y, una vez emitida, será actualizada consecuentemente en esta normativa.

b) Son activos, de forma tal que, exista frecuencia y volumen suficiente de transacciones para proporcionar información del precio; y

c) Son organizados, con muchos compradores y vendedores bien informados que actúan sin coacción, de forma tal que los precios actuales no representen ventas forzadas.

. Costo de reposición

98. El costo más económico requerido para que la municipalidad sustituya el potencial de servicio de un activo (incluyendo el importe que recibirá por su disposición al final de su vida útil) a la fecha de presentación.

. Precio de venta neto

99. El importe que la municipalidad puede obtener de la venta del activo, después de deducir los costos de venta.

100. Un activo no puede valer menos para el municipio que el importe que podría obtener por la venta del activo. Sin embargo, no es apropiado como una base de medición si la municipalidad puede utilizar sus recursos más eficientemente, empleando el activo de otra forma. Por ello, es útil cuando la actuación posible más eficiente es vender el activo.

. Valor en uso

101. El valor presente para la municipalidad del potencial de servicio restante o capacidad de generar beneficios económicos del activo si se continúa usando y del importe que el municipio recibirá por su disposición final de su vida útil.

102. El valor en uso no es apropiado como una base de medición cuando el precio de venta neto es mayor, ya que el uso más eficiente del activo es venderlo, en lugar de continuar usándolo.

Bases de medición para Pasivos

. Costo histórico

103. Es la contraprestación recibida por asumir una obligación, que es el efectivo pagado, o el valor de la contraprestación recibida, en el momento de incurrir en el pasivo.

104. Las valorizaciones iniciales pueden ajustarse para reflejar factores tales como la acumulación de intereses, la adición del descuento o la amortización.

. Costo de cumplimiento

105. Son los costos en que la municipalidad incurrirá para cumplir las obligaciones representadas por el pasivo, suponiendo que se hace de la forma menos costosa.

. Valor de mercado

106. Es el importe por el que puede ser pagado un pasivo, entre las partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua.

. Costo de liquidación

107. Es el importe que el acreedor aceptará para la liquidación de su derecho, o que un tercero cobraría para aceptar la transferencia del pasivo por el emisor de la obligación. Se refiere al importe de una salida inmediata de la obligación.

108. El costo de liquidación es relevante solo cuando la actuación posible más eficiente para la municipalidad es buscar el pago inmediato de la obligación.

. Precio supuesto

109. Es el monto que el municipio estaría dispuesto razonablemente a aceptar a cambio de asumir un pasivo existente.

Referencia

110. El Marco Conceptual se ha desarrollado fundamentalmente a partir de la resolución N° 16, de 2015, y sus modificaciones, y del Marco Conceptual para la Información Financiera con Propósito General de las Entidades del Sector Público, contenido en la edición del Manual de Pronunciamientos Internacionales de Contabilidad del Sector Público año 2017.

CAPÍTULO II: NORMATIVA

INSTRUMENTOS FINANCIEROS

Bienes Financieros

Concepto

1. Son bienes financieros el dinero en efectivo, los instrumentos de patrimonio de otra entidad, los derechos contractuales de recibir efectivo u otro bien financiero de un tercero, o de intercambiar con un tercero bienes financieros, o pasivos financieros, en condiciones potencialmente favorables.

2. Un instrumento de patrimonio es cualquier contrato que ponga de manifiesto una participación residual en los activos de una entidad, después de deducir todos sus pasivos.

3. Los instrumentos de patrimonio que constituyen inversiones en asociadas o en negocios conjuntos, los cuales se transen o no en un mercado activo, se tratan de acuerdo a la norma correspondiente.

4. Los criterios establecidos en esta norma serán aplicables a todos los bienes financieros, excepto a aquellos para los que se hayan establecido criterios específicos en otra norma.

Reconocimiento

5. Una municipalidad reconocerá un bien financiero sólo cuando se convierta en parte de un contrato adquiriendo un derecho, según las cláusulas del instrumento en cuestión.

Clasificación de los Bienes Financieros

6. Para efectos de su tratamiento contable, los bienes financieros se clasifican en las siguientes categorías:

Préstamos y Cuentas por Cobrar

7. Son bienes financieros cuyos cobros son fijos o determinables, que no se negocian en un mercado activo, respecto de los cuales no se tiene la intención de venderlos inmediatamente o en un futuro próximo. En esta categoría se incluyen, por ejemplo, las cuentas por cobrar propias de la actividad habitual de las municipalidades y los préstamos otorgados en cumplimiento de sus funciones.

Inversiones Mantenidas hasta el Vencimiento

8. Son bienes financieros constituidos por instrumentos de deuda que se negocian en un mercado activo cuyos cobros son de cuantía fija, o determinable y cuyos vencimientos son fijos y, además, la municipalidad tiene tanto la intención efectiva, como la capacidad de conservarlos hasta su vencimiento.

Bienes Financieros a Valor Razonable con Cambios en Resultados

9. Son aquellos instrumentos que se adquieren en un mercado activo, con el objetivo de venderlos, volver a comprarlos en un futuro inmediato y/o forman parte de una cartera de instrumentos financieros identificados, que se gestionan conjuntamente y existe evidencia reciente de obtención de beneficios a corto plazo. También se incluyen en esta categoría los derivados, excepto que sea un contrato de garantía financiera o haya sido designado como un instrumento de cobertura eficaz. Si una municipalidad tiene instrumentos de cobertura, deberá pedir instrucciones específicas a la Contraloría General.

10. Las inversiones en instrumentos de patrimonio que no coticen en un mercado activo, y cuyo valor razonable no pueda ser determinado con fiabilidad, no se designarán como al valor razonable, si no que deberán medirse al costo.

11. En esta categoría también se incluyen las participaciones en asociadas o en negocios conjuntos mantenidas por fondos de inversión y entidades de inversión.

Bienes Financieros Disponibles para la Venta

12. Son bienes financieros designados específicamente como disponibles para la venta, que cuentan con las autorizaciones correspondientes, y que no están contenidos en ninguna de las clasificaciones anteriores. Para su reconocimiento y valorización se deberá pedir instrucciones específicas a la Contraloría General.

Valorización

Préstamos y Cuentas por Cobrar

Valorización Inicial

13. Un elemento de préstamos y cuentas por cobrar se mide inicialmente por su valor razonable más los costos de transacción que le sean directamente atribuibles. Si un préstamo o cuenta por cobrar se origina a raíz de una transacción a condiciones de mercado, el valor razonable del instrumento financiero será el monto del otorgamiento o de la contraprestación.

14. Los costos de transacción se deberán registrar en el resultado del ejercicio en que se reconoce el activo siempre que no sean significativos.

15. Los préstamos y cuentas por cobrar a corto plazo, sin interés contractual, se valorizan por el monto entregado o el valor contractual.

16. Si un préstamo o cuenta por cobrar a largo plazo se origina a raíz de una transacción con condiciones favorables, es decir, sin un interés contractual o con un interés con tasa subvencionada, el valor razonable del instrumento financiero será el valor actual de los flujos de efectivo a cobrar, utilizando como tasa de descuento la tasa de endeudamiento del Fisco para un vencimiento análogo. La diferencia entre dicho valor y el monto entregado en préstamo, se registrará en el resultado del ejercicio en el cual se contabilice el activo, como un subsidio, de acuerdo con la norma de Transferencias, siempre que ésta sea significativa.

Valorización Posterior

17. Después del reconocimiento inicial, una municipalidad medirá los préstamos o cuentas por cobrar al costo amortizado utilizando el método de la tasa de interés efectiva.

18. La tasa de interés efectiva se define como la tasa de descuento que iguala exactamente el valor contable de un instrumento financiero con los flujos de efectivo estimados a lo largo de la vida del instrumento, a partir de sus condiciones contractuales y sin considerar las pérdidas futuras por riesgo de crédito.

19. Los intereses devengados se contabilizarán en los resultados del ejercicio anual utilizando la base de la tasa de interés efectiva.

20. Para los préstamos y cuentas por cobrar de corto plazo, que no tengan intereses contractuales, la valorización posterior se determinará por la valorización inicial menos la amortización de capital y las pérdidas por deterioro.

Inversiones Mantenidas hasta el Vencimiento

Valorización Inicial

21. Un elemento de inversiones mantenidas hasta el vencimiento, se mide inicialmente por su valor razonable más los costos de transacción que son directamente atribuibles a la compra o emisión del mismo.

22. Los costos de transacción se deberán registrar en el resultado del ejercicio en que se reconoce el activo cuando no sean significativos.

Valorización Posterior

23. Después del reconocimiento inicial, una municipalidad medirá estos bienes financieros al costo amortizado utilizando el método de la tasa de interés efectiva.

24. Los intereses devengados se contabilizarán en los resultados del ejercicio utilizando la base de la tasa de interés efectiva.

Bienes Financieros a Valor Razonable con Cambios en Resultados

Valorización Inicial

25. Bienes financieros a valor razonable con cambios en resultados se miden inicialmente por su valor razonable, sin incorporar los costos de transacción que son directamente atribuibles a la compra o emisión del mismo, los que se registrarán como gastos.

Valorización Posterior

26. Después del reconocimiento inicial, una municipalidad medirá estos bienes financieros por sus valores razonables, sin deducir los costos de transacción en que pueda incurrir en la disposición del activo. Una ganancia o pérdida ocasionada por un cambio en el valor razonable debe ser reconocida en el resultado del período, luego de haber contabilizado los intereses devengados, dividendos y diferencias cambiarias si hubiese.

27. Los ingresos por intereses y dividendos deben reconocerse de acuerdo a lo siguiente:

a) Los ingresos por concepto de intereses deben reconocerse sobre la base de la proporción de tiempo transcurrido. Los intereses se devengan utilizando la tasa de interés efectiva, la cual considera el rendimiento efectivo del activo; y

b) Los ingresos por concepto de dividendos o sus equivalentes deben reconocerse cuando se establezca el derecho a recibirlos por parte de la municipalidad.

Deterioro

28. Una municipalidad evaluará a la fecha de presentación si existe evidencia objetiva de que un activo financiero o un grupo de ellos esté deteriorado. Es aplicable para activos financieros contabilizados al costo, al costo amortizado, y a los disponibles para la venta.

29. Para identificar la posible existencia de deterioro, se deberá evaluar a lo menos los siguientes indicadores:

a) Dificultades financieras significativas del emisor o del obligado según el tipo de instrumento;

b) Infracciones de las cláusulas contractuales, tales como incumplimientos o moras en el pago de los intereses o el capital;

c) Es probable que el receptor entre en insolvencia económica; y

d) La desaparición de un mercado activo para el bien financiero en cuestión, debido a dificultades financieras.

30. Cuando exista evidencia que se ha incurrido en la pérdida de valor de préstamos, cuentas por cobrar o inversiones mantenidas hasta el vencimiento que se contabilizan al costo amortizado, el monto de la pérdida se medirá como la diferencia entre el monto en libro del activo y el valor presente de los flujos de efectivos futuros estimados descontados con la tasa de interés efectiva original del activo financiero. El monto de la pérdida deberá reconocerse en el resultado del periodo.

31. La municipalidad debe mantener la documentación de respaldo utilizada para determinar el monto del deterioro en base a la metodología que haya definido para tal efecto.

32. El deterioro de un activo se reconoce en una cuenta complementaria de activo denominada Deterioro Acumulado de Bienes Financieros, con cargo a gastos patrimoniales.

Reversión de las pérdidas por deterioro de un activo

33. Si existe algún indicio, la municipalidad evaluará, a la fecha de presentación sobre la que se informa, si la pérdida por deterioro reconocida en períodos anteriores, ya no existe o ha disminuido. Dicho ajuste se contabilizará en la misma cuenta de Deterioro Acumulado de Bienes Financieros, con abono a ingresos patrimoniales.

Baja de Bienes Financieros

34. Una municipalidad dará de baja en cuentas un bien financiero o una parte del mismo cuando se:

a) Cobre el activo financiero;

b) Condonen los derechos sobre el mismo;

c) Castigue, de acuerdo con las normas legales vigentes; o

d) Transfiera el activo financiero, es decir, los derechos contractuales a recibir los flujos de efectivo.

35. Cuando se produzca una condonación, el gasto será reconocido en los resultados del ejercicio.

Castigo de Bienes Financieros Incobrables

36. En el caso de los bienes financieros incobrables, el castigo procederá cuando se hayan agotado todas las instancias administrativas y legales de cobro y se haya dado cumplimiento a los procedimientos de autorización establecidos en la normativa legal vigente para cada caso.

37. La contabilización del castigo se realizará disminuyendo el activo y la cuenta de Deterioro Acumulado de Bienes Financieros. Cualquier diferencia deberá ser reconocida como un gasto.

Pasivos Financieros

Concepto

38. Los criterios establecidos en esta norma son aplicables a todos los pasivos financieros, excepto a aquellos para los que se hayan establecido criterios específicos en otra norma.

39. Son pasivos financieros las obligaciones de entregar efectivo u otro bien financiero a otra entidad; o de intercambiar bienes financieros o pasivos financieros con otra entidad, en condiciones que sean potencialmente desfavorables (2).

40. Los pasivos financieros pueden ser obligaciones financieras o instrumentos de deuda cuyos pagos son fijos o determinables, que no se negocian en un mercado activo y para los que no se tiene la intención de transferirlos inmediatamente o en un futuro próximo. En las obligaciones financieras se incluyen las cuentas por pagar propias de la actividad habitual de los municipios.

41. Para efectos de presentar en términos netos un activo financiero con un pasivo financiero, una entidad debe tener la intención y un derecho legal exigible y actual de compensar los importes reconocidos de ambos, en la medida que esté facultado para ello.

Reconocimiento

42. Una municipalidad reconocerá un pasivo financiero solo cuando se convierta en parte obligada, según la regulación del instrumento en cuestión.

43. La municipalidad deberá clasificar sus pasivos financieros para ser valorizados:

a) Por su costo amortizado, como regla general; o

b) Por su valor razonable con cambios en resultados, en cuyo caso deberán ser autorizados por la Contraloría General.

-----------------------------------------------

2 Condiciones potencialmente desfavorables: conllevan una carga financiera por el hecho de adquirir este compromiso.

Valorización Inicial

44. Un elemento de pasivos financieros se medirá inicialmente por su valor razonable deducido por los costos de transacción que le sean directamente atribuibles, en el caso de un pasivo financiero que no se contabilice al valor razonable con cambios en resultado. Sin embargo, si los costos de transacción no son significativos se deberán registrar en el resultado del ejercicio en que se reconoce el pasivo.

45. Si un pasivo se origina a raíz de una transacción a condiciones de mercado, el valor razonable del instrumento financiero será el monto del otorgamiento o de la contraprestación.

46. Un elemento de pasivos financieros que se mida a valor razonable con cambios en resultados se valorizará inicialmente por su valor razonable. En este caso, los costos de transacción se deberán registrar en los resultados del ejercicio.

47. Los préstamos y cuentas por pagar a corto plazo, que no tengan intereses contractuales, se valorizarán por el monto recibido o el valor contractual.

Valorización Posterior

48. Después del reconocimiento inicial, un elemento de pasivos financieros se medirá al costo amortizado utilizando el método de la tasa de interés efectiva, con la excepción de pasivos financieros a valor razonable con cambios en resultados, en cuyo caso, estos se medirán por su valor razonable vigente.

49. Los intereses devengados se contabilizarán en los resultados del ejercicio anual utilizando la base de la tasa de interés efectiva.

50. Para las cuentas por pagar de corto plazo, que no tengan intereses contractuales, la valorización posterior se determinará por la valorización inicial menos los pagos efectuados.

51. Solamente corresponde registrar los intereses devengados hasta la fecha, es decir, no se debe contabilizar una obligación por aquellos intereses asociados a periodos futuros.

52. Al respecto, los cálculos de intereses y de la cuota deben realizarse en la moneda de origen y luego hacer la conversión a la moneda funcional.

Baja de Pasivos

53. Una municipalidad dará de baja en cuentas un pasivo financiero o una parte del mismo cuando, y solo cuando:

a) Se extinga por pago;

b) El titular renuncie a los derechos;

c) Prescriban las acciones de cobro;

d) Se transfiera el pasivo financiero, es decir, las obligaciones contractuales.

54. Cuando se produzca una condonación o prescripción de las acciones de cobro, el ingreso será reconocido en los resultados del ejercicio.

55. Si una municipalidad recompra parte de un pasivo financiero, distribuirá su importe en libros previo entre la parte que continúa reconociendo y la parte que da de baja en cuentas, en función de los valores razonables relativos de una y otra en la fecha de recompra. La diferencia entre el importe en libros a la parte que se da de baja en cuenta y la contraprestación pagada, incluyendo cualquier activo diferente del efectivo y cualquier pasivo asumido, será reconocida en el resultado.

Información a Revelar

56. Se revelará:

a) Para cada tipo de instrumento financiero, indicar cuál es su clasificación y su base de medición.

b) La política contable utilizada para dar de alta y baja los instrumentos financieros;

c) Las técnicas de valoración y suposiciones aplicadas para determinar los valores razonables;

d) Cómo se reconocen los cambios de valor, en resultados o patrimonio, de los instrumentos financieros; y

e) La metodología utilizada para calcular el monto de deterioro de bienes financieros, si este ha ocurrido.

57. Se revelará los valores en libros de cada una de las clasificaciones de instrumentos financieros que utilice la entidad:

a) Activos financieros al valor razonable con cambios en resultados;

b) Inversiones mantenidas hasta el vencimiento;

c) Préstamos y cuentas por cobrar;

d) Activos financieros disponibles para la venta;

e) Pasivos financieros con cambios en resultados; y

f) Pasivos financieros medidos al costo amortizado.

58. Se revelará las siguientes partidas de ingresos, gastos, ganancias o pérdidas:

a) Ganancias o pérdidas netas por:

i. Bienes financieros o pasivos al valor razonable con cambios en resultados;

ii. Bienes financieros disponibles para la venta, mostrando por separado el monto de la ganancia o pérdida reconocida directamente en patrimonio durante el periodo y el monto que haya sido reclasificado del patrimonio y reconocido directamente en resultados del periodo;

iii. Inversiones mantenidas hasta el vencimiento;

iv. Préstamos y cuentas por cobrar; y

v. Pasivos financieros medidos al costo amortizado.

b) Montos totales de los ingresos y de los gastos por intereses (calculados utilizando el método de la tasa de interés efectiva) producidos por los bienes financieros que no se midan al valor razonable con cambios en resultados;

c) Ingresos y gastos por comisiones, distintos de los montos incluidos al determinar la tasa de interés efectiva, que surjan de bienes financieros que no se midan al valor razonable con cambios en resultados;

d) Ingresos por intereses, después del reconocimiento del deterioro, sobre bienes financieros; y

e) El monto de las pérdidas por deterioro para cada tipo de bienes financieros.

59. Revelará el monto reclasificado en o fuera de cada categoría, así como la razón para realizarla, si se hubiese efectuado un traspaso entre las siguientes:

a) Al costo o al costo amortizado; y

b) Al valor razonable.

60. La municipalidad puede haber transferido activos financieros de forma tal que una parte o todos los activos financieros no cumplan las condiciones para darlos de baja en cuentas, en cuyo caso la entidad revelará:

a) La naturaleza de los activos;

b) La naturaleza de los riesgos y beneficios inherentes a la propiedad a los que la entidad continúe expuesta; y

c) Cuando la entidad continúe reconociendo la totalidad de los activos, los valores libro de éstos y de los pasivos asociados.

61. Cuando una municipalidad obtenga, durante el periodo, activos financieros o no financieros mediante la toma de posesión de garantías colaterales para asegurar el cobro, o ejecute otras mejoras crediticias, y tales activos cumplan los criterios de reconocimiento, una entidad revelará:

a) La naturaleza y monto de los activos obtenidos;

b) Cuando los activos no sean fácilmente convertibles en efectivo, sus políticas para disponer de tales activos, o para utilizarlos en sus operaciones.

62. Se revelará, para los préstamos por pagar reconocidos al final del periodo sobre el que se informa:

a) Los detalles de los incumplimientos durante el periodo que se refieran al principal, a los intereses, a los fondos de amortización para el pago de deudas o a las condiciones de rescate relativas a esos préstamos por pagar;

b) El valor en libros de los préstamos por pagar que estén impagos al final del periodo sobre el que se informa; y

c) Si el incumplimiento ha sido corregido o si se han renegociado las condiciones de los préstamos por pagar antes de la fecha de autorización para emisión de los estados financieros.

63. Una municipalidad revelará a valor razonable a cada clase de bienes financieros y pasivos financieros, de una forma que permita la realización de comparaciones con los correspondientes valores en libros, excepto:

a) Cuando el valor en libros sea aproximadamente equivalente al valor razonable, por ejemplo, para cuentas por pagar o por cobrar a corto plazo;

b) En el caso de una inversión en instrumentos de patrimonio que no tenga un precio de mercado activo; u

c) Otros casos en los que el valor razonable no pueda ser medido de forma fiable.

En los casos (b) y (c) una entidad revelará información que ayude a los usuarios a realizar sus propios juicios acerca del alcance de las posibles diferencias entre el valor libro y el valor razonable.

64. Para las mediciones del valor razonable, reconocidas en el Balance General, una entidad revelará para cada tipo de instrumento financiero:

a) El nivel en la jerarquía de valor razonable en el cual se clasifican dichas mediciones en su totalidad, segregándolas entre: precios cotizados en mercados activos para instrumentos idénticos (nivel 1); precios cotizados en otros mercados (nivel 2); datos que no estén basados en mercados observables (nivel 3).

b) Cualquier transferencia entre los niveles 1 y 2 de la jerarquía de valor razonable y las razones de dicha transferencia.

c) Para las mediciones al valor razonable de nivel 3, una conciliación de los saldos de apertura con los saldos de cierre.

d) El monto de las ganancias o pérdidas totales del periodo, de instrumentos valorizados en el nivel 3, reconocidas en resultados que correspondan a bienes financieros y pasivos financieros que se mantengan al final del periodo, así como una descripción de dónde se presentan dichas ganancias o pérdidas en el Estado de Resultados.

e) Para mediciones del valor razonable de nivel 3, la entidad revelará el efecto que se produciría si cambiaran las suposiciones y estas tuvieran un efecto significativo.

65. Deberá revelar, para préstamos en condiciones favorables:

a) Una conciliación entre los valores de apertura y cierre de los préstamos en libros, incluyendo:

i. El valor nominal de nuevos préstamos concedidos durante el periodo;

ii. El valor razonable ajustado en el momento del reconocimiento inicial;

iii. Préstamos reembolsados durante el periodo;

iv. Pérdidas por deterioro del valor reconocidas;

v. Cualquier incremento durante el periodo en el monto descontado procedente del paso del tiempo; y

vi. Otros cambios.

b) Valor nominal de los préstamos al final del periodo;

c) El propósito y términos de los distintos tipos de préstamos; y

d) Suposiciones de valorización.

66. Se revelará información que permita a los usuarios de sus estados financieros evaluar la naturaleza y el alcance de los riesgos que surgen de los instrumentos financieros a los que la entidad esté expuesta al final del periodo sobre el que se informa.

67. Para cada tipo de riesgo que surja de los instrumentos financieros, se revelará:

a) La siguiente información cualitativa:

i. Las exposiciones al riesgo y la forma en que éstas surgen;

ii. Sus objetivos, políticas y procesos para la gestión del riesgo, así como los métodos utilizados para medirlos;

iii. Cualquier cambio en (i) o (ii) desde el periodo precedente.

b) La siguiente información cuantitativa:

i. Información cuantitativa resumida acerca de su exposición a ese riesgo al final del periodo sobre el que se informa. Esta información a revelar estará basada en la que se suministre internamente al personal clave de la dirección de la entidad;

ii. Las concentraciones de riesgo, si no resultan aparentes las del apartado (i); e

iii. Información adicional, si fuese necesaria.

68. Respecto del riesgo de crédito, revelará, para cada clase de instrumentos financieros:

a) El monto que mejor represente su máximo nivel de exposición al riesgo de crédito al final del periodo sobre el que se informa, sin tener en cuenta ninguna garantía tomada ni otras mejoras crediticias;

b) Con respecto al monto revelado en (a), una descripción de las garantías colaterales tomadas y de otras mejoras crediticias;

c) Información acerca de la calidad crediticia de los activos financieros que no estén en mora ni hayan deteriorado su valor; y

d) El valor en libros de los activos financieros que estarían en mora o que se habrían deteriorado, cuyas condiciones han sido renegociadas.

69. Respecto de la mora y deterioro, se revelará, para cada clase de bien financiero:

a) Un análisis de la antigüedad de los activos financieros que al final del periodo sobre el que se informa estén en mora, pero no deteriorados;

b) Un análisis de los activos financieros que se hayan determinado individualmente como deteriorados al final del periodo sobre el que se informa, incluyendo los factores que la entidad ha considerado para determinar su deterioro; y

c) Para los montos que se hayan revelado en (a) y (b), una descripción de las garantías tomadas por la entidad para asegurar el cobro y de las otras mejoras crediticias, así como una estimación de su valor razonable, a menos que ésta sea impracticable.

70. Respecto del riesgo de liquidez, se revelará:

a) Un análisis de vencimiento para pasivos financieros que muestre los vencimientos contractuales restantes;

b) Una descripción de cómo gestiona el riesgo de liquidez inherente.

71. Respecto del riesgo de mercado, salvo que cumpla con lo establecido en el numeral siguiente, se revelará:

a) Un análisis de sensibilidad para cada tipo de riesgo de mercado al que la entidad está expuesta al final del periodo sobre el que se informa, mostrando cómo podrían verse afectados los resultados y el patrimonio debido a cambios en la variable relevante de riesgo;

b) Los métodos y suposiciones utilizados al elaborar el análisis de sensibilidad; y

c) Los cambios habidos desde el periodo anterior en los métodos y suposiciones utilizados, así como las razones de tales cambios.

72. Si una municipalidad elaborase un análisis de sensibilidad, tal como el del valor en riesgo, que reflejase las interdependencias entre las variables de riesgo y lo utilizase para gestionar riesgos financieros, podrá ocupar ese análisis de sensibilidad en lugar del especificado en el numeral precedente, y deberá revelar:

a) Una explicación del método utilizado al elaborar dicho análisis de sensibilidad, así como de los principales parámetros y suposiciones subyacentes en los datos suministrados; y

b) Una explicación del objetivo del método utilizado, así como de las limitaciones que pudieran hacer que la información no reflejase plenamente el valor razonable de los activos y pasivos implicados.

73. Cuando los análisis de sensibilidad revelados de acuerdo con los numerales precedentes, no fueran representativos del riesgo inherente a un instrumento financiero (por ejemplo, porque la exposición al final de año no refleja la exposición mantenida durante el mismo), la municipalidad revelará este hecho, así como la razón por la que cree que los análisis de sensibilidad carecen de representatividad.

Referencia

74. La norma de Instrumentos Financieros se ha desarrollado fundamentalmente a partir de la resolución N° 16, de 2015, y sus modificaciones, de la NICSP 28 Instrumentos Financieros: Presentación, la NICSP 29 Instrumentos Financieros: Reconocimiento y Medición, y la NICSP 30 Instrumentos Financieros: Información a Revelar, contenidas en la edición del Manual de Pronunciamientos Internacionales de Contabilidad del Sector Público año 2017.

ANTICIPOS DE FONDOS

Concepto

1. Los fondos entregados en calidad de anticipos para adquisiciones de bienes, prestaciones de servicios, cometidos funcionarios y otros adelantos análogos que no afecten el presupuesto al momento de su ocurrencia, porque dichos gastos no se encuentran devengados, deben contabilizarse como Anticipos de Fondos.

Reconocimiento y Valorización

2. Los Anticipos de Fondos se deben reconocer a su valor nominal.

3. Al momento de la rendición de cuentas aprobada, se deberá reconocer la ejecución presupuestaria del gasto en las cuentas de Acreedores Presupuestarios que correspondan, disminuyendo el Anticipo de Fondos.

4. Los fondos no aplicados se deben reintegrar, pasando a constituir incremento de disponibilidades.

5. Los Anticipos de Fondos que se encuentren incorporados al presupuesto en virtud de una norma legal, deben contabilizarse como Acreedores Presupuestarios y las recuperaciones de estos, como Deudores Presupuestarios.

6. En el evento que un anticipo de fondos no se rinda oportunamente a la entidad otorgante pasando a constituir una cuenta por cobrar de ejercicios futuros, se deberá reclasificar, para posteriormente evaluar un posible deterioro y/o baja.

Referencia

7. La norma de Anticipos de Fondos se ha desarrollado fundamentalmente a partir de la resolución N° 16, de 2015, y sus modificaciones.

EXISTENCIAS

Concepto

1. Las existencias son activos:

a) En la forma de materiales o suministros, para ser consumidos en el proceso de producción;

b) En la forma de materiales o suministros, para ser consumidos o distribuidos en la prestación de servicios;

c) Conservados para su venta o distribución a terceros sin contraprestación o por una contraprestación insignificante, en el curso ordinario de las operaciones; o

d) En proceso de producción para su venta o distribución.

2. Deberán considerarse existencias los materiales y suministros cuando estos sean significativos y directamente relacionados con el proceso de producción, prestación del servicio o distribución a terceros. Para esto, se debe evaluar, entre otros, los criterios cualitativos contenidos en el marco conceptual, como, por ejemplo, el costo versus beneficio.

3. Los bienes de consumo son considerados gastos patrimoniales, pero si la autoridad administrativa ha decidido llevar un control contable de ellos como existencia, en atención a su materialidad, se debe asegurar que al término del periodo contable se reconozcan los bienes consumidos como gastos patrimoniales.

4. Son ejemplos de existencias:

a) Medicamentos destinados para la prestación de un servicio, venta o distribución;

b) Combustibles cuando constituyen reservas estratégicas; y

c) Textos destinados para la venta o distribución gratuita; entre otros.

Valorización Inicial

5. Las existencias se valorizarán a su costo de adquisición o el costo de producción, en el momento del reconocimiento.

6. El costo de las existencias comprende todos los desembolsos derivados de su adquisición, conversión, y otros costos en los que se haya incurrido para darles su condición y ubicación actual.

7. El costo de adquisición comprende el precio de compra, incluyendo los impuestos de importación y otros aranceles (que no sean recuperables), los transportes, el almacenamiento y otros costos directamente atribuibles a la adquisición de las mercaderías, materiales y suministros. Los descuentos comerciales, las rebajas y otras partidas similares se deducirán para determinar el costo de adquisición.

8. Los costos de producción de las existencias comprenden aquellos directamente relacionados con las unidades producidas o la prestación de servicios, tales como la mano de obra directa y costos indirectos, variables o fijos, en los que se haya incurrido.

9. Se incluirán en las existencias otros costos siempre que se hayan incurrido en ellos para dar a las mismas su condición y ubicación actual.

10. Los siguientes costos están excluidos del valor de las existencias, debiendo reconocerse como gastos:

a) Las cantidades anormales de desperdicio;

b) Los costos de almacenamiento, a menos que sean necesarios en el proceso productivo;

c) Los costos indirectos de administración que no hayan contribuido a dar a los inventarios su condición y ubicación actual; y

d) Los costos de comercialización.

11. Cuando se adquiera una existencia a través de una transacción sin contraprestación, su costo se medirá a su valor razonable en la fecha de adquisición.

Valorización Posterior

12. Al menos al término del ejercicio, las existencias que se mantengan para comercializarse, o para consumirlos en el proceso de producción de bienes o servicios que serán vendidos, deberán medirse al menor valor entre el costo y el valor realizable neto.

13. El valor realizable neto es el precio estimado de venta en el curso ordinario de las operaciones, menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta, intercambio o distribución.

14. Si el valor realizable neto es menor al costo, la diferencia entre estos se debe reconocer como disminución en el valor de las existencias en una cuenta de gasto patrimonial.

15. Cuando las circunstancias que previamente causaron la rebaja de inventarios, hayan dejado de existir, o cuando exista una clara evidencia de un incremento en el valor realizable neto como consecuencia de un cambio en las circunstancias económicas, se revertirá el monto de dicha rebaja, de manera que el nuevo valor libro será el menor entre el costo y el valor realizable neto revisado, dicha reversión se debe reconocer en una cuenta de ingreso patrimonial.

16. Las municipalidades pueden mantener existencias cuyos beneficios económicos futuros o potencial de servicios no están en directa relación con la capacidad de generar entradas netas de efectivo.

17. Cuando las existencias se mantienen para distribuir sin contraprestación a cambio, o por una contraprestación insignificante; o para consumirlas en el proceso de producción de bienes o servicios que serán distribuidos de esta manera; dichas existencias deberán medirse al menor monto entre el valor libro de la existencia y el costo corriente de reposición.

18. En el caso que cambie el propósito para el cual se mantiene estas existencias, estas se deberán medir al costo o al valor razonable neto, el que sea menor.

19. El costo corriente de reposición es el desembolso en que la municipalidad incurriría al adquirir el activo en la fecha sobre la que se informa.

20. El valor libro de las existencias que estén dañadas, obsoletas, o bien que su precio de mercado ha caído, se deberá rebajar hasta el valor realizable neto o hasta el costo corriente de reposición, según corresponda.

Método de Cálculo del Costo de Existencias

21. El costo de las existencias se asignará utilizando el método de primera entrada primera salida (FIFO) o costo promedio ponderado (CPP).

22. El método FIFO supone que las existencias que fueron compradas o producidas antes, serán vendidas en primer lugar y, consecuentemente, que los productos que queden en stock al final del periodo serán los producidos o comprados más recientemente.